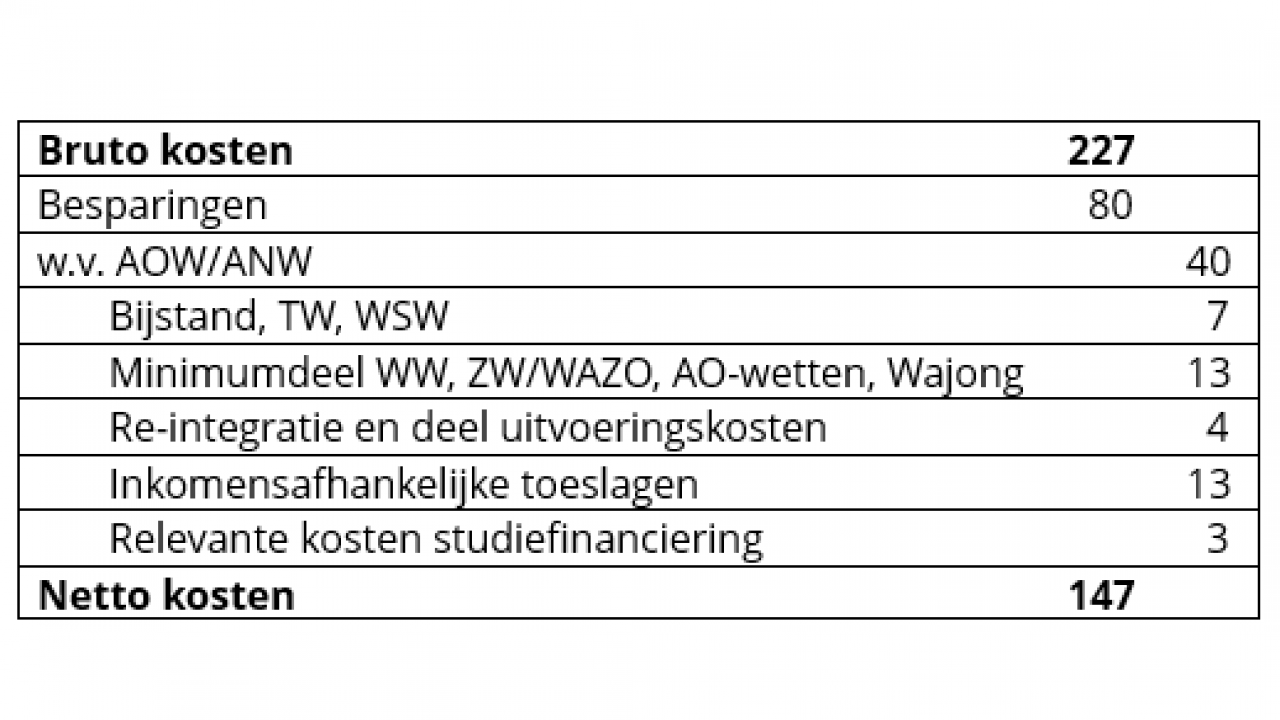

In de presentaties van de voorstanders gaat bij invoering van het onvoorwaardelijk basisinkomen er bijna iedereen op vooruit in koopkracht. Dat kan niet! Het overheidssaldo en ook de arbeidsparticipatie blijven immers nagenoeg onveranderd en er vinden geen zogeheten inverdieneffecten op de macro-economie plaats. Dus de koek wordt niet groter, waardoor er alleen herverdeling kan plaatsvinden. Zo’n herverdelingsactie zal waarschijnlijk juist voor hen die gebruikmaken van de inkomensafhankelijke toeslagen een koopkrachtdaling opleveren.

De voorstellen voor een onvoorwaardelijk basisinkomen worden vaak gecombineerd met aanpassingen in de inkomstenbelasting. Maar ook dan zijn er natuurlijk alleen maar herverdelingseffecten, als het algemene welvaartsniveau niet toeneemt. Dan worden de zuivere (negatieve) effecten van dat basisinkomen versluierd, namelijk verstopt achter de positieve effecten van de belastingherziening. Dat maakt het beeld onzuiver en de besluitvorming op basis van zulke berekeningen niet transparant. Dit los van het feit dat een herziening van het belastingstelsel op zich belangrijk is, en ik daarom verderop zal behandelen.

4. Onvoorwaardelijk basisinkomen is niet effectief

Voorstanders van het onvoorwaardelijk basisinkomen noemen vaak een aantal kernproblemen die zij ermee willen oplossen.

Allereerst kan volgens hen de armoedeval verdwijnen. Maar daarvoor is het geen oplossing. Om dat basisinkomen te betalen heb je namelijk sterk progressieve belastingtarieven nodig. En zo vervang je de ene armoedeval door de andere armoedeval. De afnemende inkomensafhankelijke toeslagen bij een stijgend inkomen werken immers hetzelfde als stijgende belastingtarieven bij een stijgend inkomen. In beide gevallen is percentueel de inkomensstijging netto minder dan de inkomensstijging bruto.

Ten tweede zou het basisinkomen een bestaanszekerheid garanderen als er door de verdere automatisering voor weinig mensen nog een betaalde baan zou zijn. Het is echter onwaarschijnlijk dat zo’n massawerkloosheid gaat ontstaan. Door de eeuwen heen kwamen bij technologische revoluties dergelijke voorspellingen nooit uit. In die dynamiek kregen mensen andere, soms geheel nieuwe banen. Dit proces zal doorgaan. Denk bijvoorbeeld aan de zorgsector vanwege de vergrijzing, aan de ICT, en aan de klimaatuitdagingen. Deze dynamiek vergt doorgaans wel nieuwe eisen aan arbeidskwaliteiten. Een productiviteitsrevolutie die grote werkloosheid veroorzaakt, is op macroniveau geenszins te verwachten.[3] De groei van de arbeidsproductiviteit is al lange tijd laag.

Ten derde denken de voorstanders met het onvoorwaardelijke basisinkomen de slechte positie van werkenden te kunnen aanpakken. Werknemers kunnen dan namelijk makkelijk werk weigeren, wat hun onderhandelingspositie zou verbeteren. Dat zal niet gebeuren, omdat het basisinkomen nog aanzienlijk onder het modale inkomen zal liggen. Weinig mensen zullen zich terugtrekken van de arbeidsmarkt en er zal niet meer schaarste aan arbeid ontstaan. En dus ook geen extra loonstijgingen. Sterker nog, het kan juist omgekeerd uitpakken in lagere lonen. Het is zeer wel mogelijk dat dan groepen werknemers genoegen nemen met een lager brutoloon, omdat ze al die bodem van het basisinkomen hebben. Een voorbeeld van loonsubsidie aan bedrijven die ik hierboven beschreef.

Als laatste voordeel zien de voorstanders dat men meer tijd vrij kan nemen voor vrijwilligerswerk en mantelzorg. Dat zou leiden tot een meer gelijke waardering van onbetaald en betaald werk. Vrijwilligerswerk en mantelzorg zijn maatschappelijk belangrijke activiteiten; die moeten als zodanig worden beloond in de vorm van aangeboden vrije tijd en/of (doorbetaald) loon. Dat probleem los je niet op met een ‘fooi van het basisinkomen’.

Betere oplossing

Er zijn dus zwaarwegende argumenten om een onvoorwaardelijk basisinkomen af te wijzen. Ook in afgezwakte vorm, zoals tegenwoordig wel wordt gepropageerd. Daarvoor gelden immers grotendeels dezelfde bezwaren. De genoemde maatschappelijke problemen kunnen we beter oplossen met direct gerichte maatregelen. Niet door iedereen eenzelfde toelage te geven.

Wij hebben al een voorwaardelijk basisinkomen: de bijstand en toeslagen. Als je dat niet goed vindt werken: verbeter dat dan.

Opneming van een duur onvoorwaardelijk basisinkomen in het GroenLinks-programma zal munitie zijn voor concurrenten. Het zal bij kabinetsformaties ingebracht moeten worden en kansloos zijn. Dit is politiek onverstandig en onderhandelingstechnisch niet echt handig. Vooral ook omdat het de aandacht zal afleiden van het belangrijkste speerpunt van GroenLinks, zijnde een evenwichtig sociaal beleid en de klimaat- en milieuproblematiek.

Neem wél gerichte sociale maatregelen

De problemen kunnen veel effectiever en meer structureel met gerichte beleidsmaatregelen worden aangepakt.

Vereenvoudig het toeslagenstelsel

De armoedevalproblematiek ís aan te pakken; ook als de toeslagen afnemen bij een stijgend inkomen en de belastingtarieven progressief zijn. Maak daarvoor de overgangen van wel toeslag naar geen toeslag geleidelijker en hanteer meer schijven in het belastingsysteem. Dat maakt de netto inkomensontwikkeling soepeler. Vereenvoudig het toeslagenstelsel, zodat het beter te begrijpen is en geef - zo nodig - persoonlijke hulp bij de aanvragen. Maak ook de uitvoering van toeslagen efficiënter. Als je bijvoorbeeld iets lagere voorschotten uitkeert, genereer je meer nabetalingen en minder terugvorderingen[4], wat veel problemen voorkomt. Stap daarbij af van de fraudeobsessie.[5]

De kinderopvang kun je gratis maken, zoals bij onderwijs. Maar je kunt ook – waarschijnlijk eerlijker – de kosten ervan opnemen in een inkomensafhankelijke kinderbijslag.

In het huidige zorgsysteem zal een financiële tegemoetkoming noodzakelijk blijven. Dat vereist inkomensafhankelijke toeslagen of inkomensafhankelijke premies; geen wezenlijk verschillende alternatieven.

Daarnaast zal waarschijnlijk altijd enige vorm van inkomensafhankelijke ondersteuning nodig blijven. Onder andere via de bijzondere bijstand.

Focus met de sociale zekerheid op werkzekerheid

De genoemde problematiek en uitdagingen van de dynamische economie stellen eisen aan de sociale zekerheid.[6] Die zal zich naast zijn traditionele vangnetfunctie veel meer moeten richten op de ondersteuning naar nieuw goed werk; op arbeidsbemiddeling en sollicitatieondersteuning, alsook op subsidiëring van omscholing - inclusief de daarbij benodigde werkervaringsplaatsen voor andere beroepen. Ook het stimuleren c.q. verantwoord subsidiëren van aanpassingen van werkinhoud en –omstandigheden door taakafsplitsing is een belangrijke ondersteuning in deze context. Vooral omdat dan ook mindervalide of fitte mensen, waaronder ook ouderen, aan het werk kunnen komen of blijven.

Ook de inrichting door de overheid van basisbanen voor mensen die op de reguliere arbeidsmarkt geen betaalde baan kunnen krijgen, is zo’n ondersteuning. Hetzelfde geldt voor de sociale werkplaatsen voor arbeidsgehandicapten, die in ere moeten worden hersteld. Met zo’n instelling draagt de sociale zekerheid bij aan een verbeterde kwaliteit van arbeid en de inzet van alle talenten in de economie. Het vervult dan ook de rol van de noodzakelijke smeerolie in een dynamische economie.

In het algemeen geldt: focus meer op werkzekerheid dan op baanzekerheid. In een dynamische economie komen nu eenmaal meer wisselingen van baan naar baan voor. Een betaalde baan met kwalitatief goed werk is van groot belang, omdat die economische onafhankelijkheid, erkenning en waardering geeft. En daarmee zelfrespect bevordert alsook bijdraagt aan de sociale cohesie.

Neem arbeidsrechtelijke maatregelen

Zo’n arbeidsmarktversterkende sociale zekerheidsondersteuning maakt op zich al de factor arbeid krachtiger. Dat kan daarnaast door arbeidsrechtelijke maatregelen zoals die door de Commissie Regulering van werk (de commissie Borstlap) zijn uitgewerkt. Denk hierbij aan het terugdringen van het aantal contractvormen, tegengaan van driehoeksverhoudingen (zoals payrolling) en het vergroten van de opeisbaarheid van rechten van werkenden.

Een ander aan te pakken probleem in deze context betreft onder andere de schijnzelfstandige franchisenemers die gebukt gaan onder wurgcontracten van de franchisegever. Door deze constructie zijn zij genoodzaakt hun werknemers ‘uit te knijpen’.

Gaan we nog een stap verder, dan komen we onder andere voor de uitdaging te staan om te zien hoe wij in de huidige tijd van dynamiek en globalisering de goede elementen van het Rijnlandse model weer tot leven kunnen brengen. Zoals: hoe vergroten we de rechten van de arbeid op de werkvloer? En welke arbeidsrechtelijke aanpassingen zijn daarvoor gewenst?

Verruim de regelingen voor zorgverlof

De problematiek van het vrijwilligerswerk en de mantelzorg is gericht op te pakken door veel ruimhartigere regelingen voor zorgverlof in te voeren. Op dit gebied loopt Nederland in Europa flink achter. Bedenk hierbij bovendien dat er veel zorg is die professionaliteit vereist. Dat kan beter gemeenschappelijk door de overheid worden opgepakt. Het is veel beter meer geld te investeren in daarop gerichte banen in de zorgsector, dan dat we dit werk bij vrijwillige mantelzorgers neerleggen.

Kortom: structureel is een fundamentele aanpassing van de stelsels van sociale zekerheid en zorg gewenst. Ook zal er meer geld en aandacht voor de uitvoering nodig zijn. Dat kost tijd en moet daarom zo snel mogelijk ter hand worden genomen. Richt daar de aandacht en energie op.

Herzie wél het Belastingstelsel

Voor we met voorstellen voor een herziening van het belastingstelsel komen, dienen we eerst de uitgangspunten helder te formuleren. Dat is een kwestie van politiek en sociaaleconomisch belang. Pas daarna kunnen fiscalisten daar handen en voeten aan geven.

Hieronder wil ik hiertoe een eerste aanzet geven met de uitdrukkelijke uitnodiging daarop te reageren. Zo kunnen we door middel van debat tot een goede meningsvorming komen en voorstellen nader invullen.

Algemene uitgangspunten belastingstelsel

Het belastingstelsel moet voor een eerlijke en effectieve verdeling van de collectieve lasten zorgen. Eerlijk in de zin van sterkste schouders dragen de zwaarste lasten (het draagkrachtbeginsel). Effectief in de zin van dat het stelsel gewenste gedragsreacties oproept bij de verschillende deelnemers in het maatschappelijk verkeer.

In de loop der tijd is in het belastingstelsel een niet te overzien woud aan aftrekposten en speciale regelingen ontstaan. Mede daardoor zijn de fiscaal uitgekookte bedrijven en burgers vele malen gunstiger af dan hun brave collega’s. Vereenvoudiging is daarom geboden in dit dossier. Bovendien zien we dat machtige multinationale bedrijven landen tegen elkaar uitspelen om zo gunstig mogelijke fiscale voorwaarden te realiseren. Dus is hier ook een internationaal, en zeker EU-aspect van groot belang.

Ik durf de stelling aan: zonder EU geen autonomie voor een land op dit gebied. Daarbij geldt ook dat Nederland zijn karakter van belastingparadijs moet afschudden.

Ook hier moet meer geld en aandacht naar de uitvoering gaan, zodat de Belastingdienst, zoals vroeger, weer een van de beste diensten van Nederland kan zijn. Je weet wel, van toen nog gold ‘leuker kunnen we het niet maken, maar wel makkelijker.’

Wordt belastinggeld nuttig besteed?

Bij de overheidsfinanciën dient de focus meer gericht te zijn op de nuttige besteding van het belastinggeld - krijgt de bevolking in het licht van breed gedefinieerde welvaart[7] waar voor zijn geld. En veel minder op het louter boekhoudkundig verlagen van de staatsschuld en zo laag mogelijke belastingen. Waar geven we ons geld aan uit? Is dat structureel verstandig en is het eerlijk?

Hierbij moeten we ons realiseren dat een verzwaring van de collectievelastendruk het logische gevolg is van het toenemende belang van de niet-commerciële dienstensector (waar zorg en onderwijs onder vallen) in de economie. Deze verzwaarde lastendruk is te dragen, doordat de andere sectoren gerijpt en heel productief zijn. Altijd is een eerlijke verdeling gewenst in verband met draagkracht en in het licht van een gelijk speelveld.

Over de staatsschuld moet evenwichtiger worden geredeneerd. Staatsschuld is immers niet per se ongunstig. Rente en aflossing moeten natuurlijk financierbaar zijn, maar verder is van belang waardoor die staatsschuld ontstaat.[8] Vergelijk het met het verschil tussen drankschuld en studieschuld voor particulieren. Daarom is een onderscheid tussen consumptieve uitgaven en op langere termijn renderende investeringsuitgaven gewenst. Dat onderscheid moet ook in de eisen voor het groei- en stabiliteitspact (de 3-procentsnorm) worden opgenomen.

Belasting huishoudens en bedrijven in balans

In beginsel dienen we alle belastingen, direct en indirect, in de discussie te betrekken. Als indicatie zouden we de grove vuistregel kunnen hanteren dat de indirecte belastingen uiteindelijk vooral op de consumenten en daarmee op de huishoudens drukken. De directe belastingen drukken vooral op huishoudens en bedrijven. Bij bedrijven gaat het dan – grof gezegd – vooral om de vennootschapsbelasting.

Zo bezien is het vreemd dat de vennootschapsbelasting slechts zo’n 10 procent van de belastingontvangsten bedraagt, terwijl het aandeel van de winsten in het nationaal inkomen meer dan 25 procent bedraagt. Een significante verhoging van de vennootschapsbelasting ligt dan in de rede. Dat doet ook meer recht aan het draagkrachtbeginsel. Let wel, niet alleen het tarief van de vennootschapsbelasting is van belang maar vooral ook wat de grondslag ervan is. Wat beschouwen we als belastbare winst, wat mag wel en wat niet worden afgetrokken, et cetera. Laten we dit s.v.p. wel in EU-verband coördineren.

Hogere vermogensbelasting boven bepaalde drempel

Het draagkrachtbeginsel is ook zeer relevant bij de directe belastingen die op individuen en gezinnen drukken. Hoewel de ongelijkheid van vermogens en van inkomens de laatste jaren niet noemenswaard meer toeneemt is die ongelijkheid heel fors in de vermogenssfeer: op de schaal van 0 (volledige gelijkheid) tot 1 (volledige ongelijkheid) bedraagt in Nederland de Gini-coëfficiënt (die dit meet) 0,8. Dat rechtvaardigt de eis om de vermogensbelasting boven een bepaalde drempel significant te verhogen. Dat geldt – per consequentie – ook voor de belasting op erfenissen.[9] Daarbij kun je pleiten voor een schijvensysteem met een belastingvrije voet.

Hoewel de ongelijkheid bij inkomens veel minder is (Gini-coëfficiënt van 0,3) is het aan te bevelen om bij de inkomstenbelasting het aantal schijven te vergroten met een hoger tarief dan nu voor de hoogste schijf en inclusief een substantiële belastingvrije voet. Dit druist in tegen de huidige trend, maar door meer schijven kunnen overgangen naar meer of minder inkomen geleidelijker plaatsvinden, met alle voordelen van dien zoals bijvoorbeeld met betrekking tot de armoedeval.

Eis van gelijk speelveld

De eis van een gelijk speelveld voorkomt de discriminatie die nu plaatsvindt. Rentekosten mag je aftrekken als je met vreemd vermogen investeringen financiert. Je kunt zelfs aftrekbaar lenen om eigen aandelen in te kopen en zo onbelast vermogenswinsten incasseren. Financier je je bedrijf met gespaard eigen geld, dan heb je die douceurtjes niet. Zo’n zelfde discriminatie is er bij de aftrekbaarheid van hypotheekrente voor koopwoningen. Zeker bij de huidige lage rentestand is deze aftrekbaarheid zeer goed af te schaffen.

In het kader van het gelijke speelveld moet ook de noodzaak van vereenvoudiging worden benadrukt, zodat toch al kapitaalkrachtige bedrijven en mensen die gehaaide belastingadviseurs kunnen inhuren, niet in het voordeel zijn ten opzichte van hun armere collega’s. NB Kijk ook eens kritisch naar het verschijnsel tax rulings, afspraken die een onderneming en de Belastingdienst kunnen maken over een fiscale kwestie.

Gedragseffecten door belastingheffing

Gedragseffecten als gevolg van belastingheffing spelen met name bij de indirecte belastingen. Bestedingen in ongewenste richting moeten worden afgeremd. Daarom moeten vooral de met consumptie- of productieprocessen samenhangende kosten voor de samenleving in rekening worden gebracht. Het gaat vooral om zogenoemde externe effecten, zoals milieuvervuiling, uitstoot van schadelijke stoffen, veroorzaakte congestie enzovoort. Maar ook om gezondheidsaspecten bij roken en alcoholgebruik.

Afremmen van bestedingen in ongewenste richting kan met bepaalde accijnzen, heffingen en dergelijke. Maar ook is het te overwegen om naast het normale en verlaagde btw-tarief voor dergelijke producten een (derde) verhoogd btw-tarief te gaan hanteren. In het licht van de huidige (structurele) economische situatie met forse spaar- en betalingsbalansoverschotten is het bovendien aan te bevelen een bestedingsverschuiving richting duurzame consumptie te stimuleren, door het normale en verlaagde btw-tarief en de loonbelasting te verlagen.

Wil je meer inhoud in de politiek? Steun Wetenschappelijk Bureau Groenlinks. Wij zijn blij met elke bijdrage!